Guerra comercial

El mercat de deute públic és l’únic que ha aconseguit parar els peus als aranzels de Trump

El president dels EUA va suspendre la seva política aranzelària durant 90 dies després d’assumir que la desconfiança dels inversors estava elevant el tipus d’interès dels bons del Tresor

Ni la caiguda de la borsa, ni la caiguda del dòlar, ni les advertències dels bancs d’inversió, ni les crides d’empresaris afins, ni el creixent risc de recessió, ni els tocs d’atenció des del mateix Partit Republicà, ni els exabruptes d’Elon Musk, ni els líders de la Unió Europea, ni la pressió de la Xina. Res, res d’això havia aconseguit parar els peus dels aranzels desencadenats per Donald Trump el dia 2 d’abril, quan va proclamar el ‘dia de l’alliberament’ i va declarar la guerra comercial al món.

Només el mercat de bons del Tresor dels Estats Units va aconseguir el dia 9 parar els peus a Trump, que va acabar suspenent durant 90 dies els aranzels a la majoria de països (excepte per a la Xina). I això va ser després d’una esbojarrada sessió als mercats en què el tipus d’interès del bo a 10 anys del Tresor nord-americà va arribar a vorejar el 4,5% i el de 30 anys gairebé va arribar al 5%.

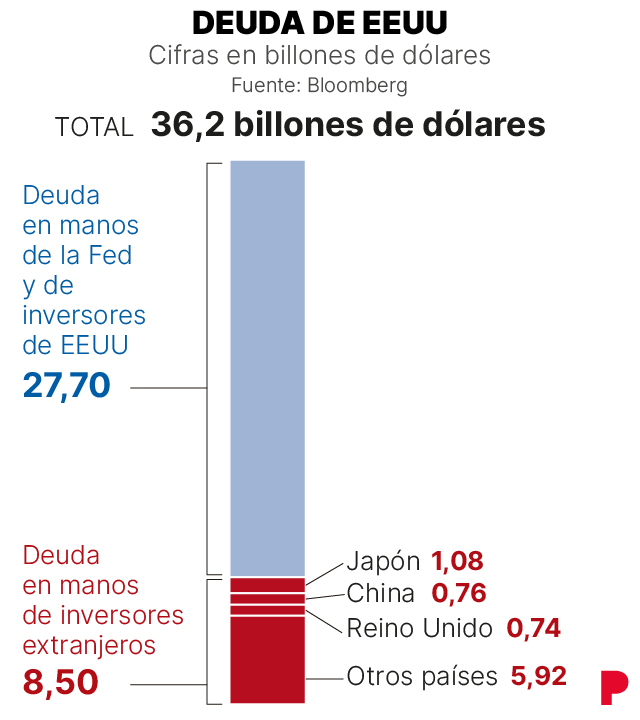

L’equip econòmic de Donald Trump va llegir el pànic al mercat de bons –on es compren i venen els títols de deute públic– i sospesar les costoses conseqüències d’una pujada descontrolada dels tipus d’interès del bo per a un país amb un deute públic per sobre del 120% del PIB que, a més, ha de refinançar un gran volum de títols aquest mateix any (uns 9 bilions dòlars, segons Bloomberg. L’equivalent a cinc vegades el PIB d’Espanya).

El mercat de bons va demostrar a Trump que la seva política d’aranzels podia costar molt cara, no només als consumidors (via inflació) o als inversors nord-americans (per la caiguda de les borses), sinó al mateix ‘Oncle Sam’. L’equip econòmic de Trump va entendre el greu risc de crisi sobirana i de crisi financera que estava trucant a la porta i va decidir parar: la majoria dels aranzels del ‘dia de l’alliberament’ van quedar en suspens durant 90 dies.

El president dels EUA, Trump, revela nous aranzels en l’anomenat Dia de l’Alliberament /

«Ahir vaig veure que la gent s’estava posant una mica nerviosa, una mica espantada», va afirmar el mateix Trump per justificar la seva decisió. «El mercat de bons és molt complicat, però si el mires ara, és preciós», va acabar afirmant el president dels EUA, que també opina que els aranzels són «bells».

L’enorme poder del mercat de bons

El mercat de bons ha mostrat el seu poder davant els excessos aranzelaris de Trump i aquesta setmana s’ha tornat a posar de moda una cita dels anys 90 que s’atribueix a l’estrateg polític demòcrata James Carville, que va treballar amb Bill Clinton: «Solia pensar que si hi hagués reencarnació jo voldria tornar com a president o papa, o gran jugador de beisbol. Però ara crec que voldria ser el mercat de bons. Pot intimidar qualsevol».

No fa ni tres anys que la llavors primera ministra del Regne Unit, Liz Truss, va haver de dimitir del càrrec pel sever correctiu que el mercat de bons va imposar al seu pla de retallada d’impostos, per entendre que anava contra la sostenibilitat de les finances públiques. La lliura es va desplomar, el cost del deute es va disparar i la primera ministra va dimitir.

Esquerdes en el ‘valor refugi’

Trump havia assumit que el seu anunci aranzelari del 2 d’abril causaria efectes negatius a les borses. Així va ser. Els mercats van reaccionar amb caigudes que no es veien des de la pandèmia del 2020. Trump va explicar que això seria un mal transitori.

La reacció lògica hauria sigut que el capital, fugint del risc de les borses, hagués anat a refugiar-se en el deute públic nord-americà. Això hauria pressionat a la baixa el cost del deute. Però, sorprenentment, no va ser així. Alhora que els diners marxaven de la renda variable també ho feien del deute públic, en un comportament que l’exsecretari del Tresor dels EUA Lawrence Summers va qualificar com a propi d’«un mercat emergent problemàtic», més que de la primera economia del món.

«A qualsevol altre país, això es diria crisi sobirana», afirma l’economista en cap d’Aberdeen Investments, Paul Diggle.

«En els últims dies, hi ha hagut un canvi de tendència fonamental en el mercat de bons nord-americà: la renda fixa pública dels EUA ha passat de ser objecte de compra, com a ‘actiu refugi’ per aversió al risc borsari, a registrar un fort moviment de pujada de rendibilitats. En essència, els inversors no es fien de les polítiques nord-americanes i, en un context de dòlar més feble, venen els bons», explica Pedro del Pozo, director d’inversions financeres de Mutualitat.

¿Per què els inversors desconfien del deute dels EUA?

L’escalada d’aranzels i la incertesa global ha portat el banc d’inversió JP Morgan a elevar al 60% el risc d’una recessió global. El temor de la inflació i la recessió condueix els inversors a desconfiar del deute públic dels EUA. «En essència, els inversors no es fien de les polítiques nord-americanes i, en un context de dòlar més feble, venen els seus bons», resol Pedro del Pozo, de Mutualidad.

Si els inversors desconfien del deute, el Tresor ha d’oferir un tipus d’interès més alt per fer-lo atractiu. Des del ‘dia de l’alliberament’, el bo a 10 anys va passar del 4,06% (el 2 d’abril) a vorejar el 4,5% el 9 d’abril (quan es va anunciar la suspensió temporal d’aranzels). Després d una lleu treva, no obstant, el tipus d’interès del bo va tornar a l’escalada i va arribar al 4,56% divendres (11 d’abril), mentre que el dòlar va caure al seu mínim en sis mesos, donant a entendre tot això que amb la suspensió temporal dels aranzels no n’hi ha prou per allunyar la desconfiança.

‘Vaga de compradors’

La caiguda sincronitzada d’accions, bons i dòlar aviva la preocupació per una retirada massiva d’inversió estrangera dels actius nord-americans.

«Crida l’atenció que no s’hagi pensat que, l’essencial, és que el mercat tingui confiança a comprar els teus bons. Molt més quan, entre els principals tenidors i compradors del teu deute hi ha la Xina i la Unió Europea, precisament dues àrees econòmiques a qui les teves polítiques estan resultant particularment adverses, és a dir, generant una frontal oposició», analitza Pedro del Pozo.

«La Xina no ha provocat la venda ràpida de bons americans»

Economista en cap de Natixis CIB per a Àsia-Pacific

En la mateixa direcció apunta l’equip de renda fixa global de Schroders: «Els EUA tenen un important dèficit fiscal i per compte corrent i depèn de l’estalvi exterior per finançar (almenys parcialment) el seu dèficit públic, ja que el seu estalvi intern per si sol és insuficient. Tot i que no hem vist senyals clars que els països redueixin les seves tinences de bons del Tresor nord-americà com a conseqüència de la intensificació de la guerra comercial, la mera possibilitat d’aquesta dinàmica és suficient per provocar nerviosisme davant una possible ‘vaga de compradors’. Una mala subhasta de bons del Tresor nord-americà durant la nit de dimarts a dimecres va reflectir algunes d’aquestes preocupacions».

La Reserva Federal, preparada per intervenir

A més del seu impacte en els comptes públics dels EUA, una pujada de tipus d’interès del bo té profundes implicacions per al sistema financer global. En tant que ‘actiu lliure de risc’, el bo s’utilitza com a referència per determinar el preu de molts d’altres, des d’accions fins a bons sobirans, títols de renda fixa o taxes hipotecàries.

«Passi el que passi amb el creixement i la inflació, el Treaasury [el bo com a valor refugi] ha de funcionar. És la base del sistema financer mundial», opina l’equip de renda fixa global de Schroders. «Si existeix alguna amenaça que això es posi en perill, la Reserva Federal es veurà obligada a actuar per garantir que continuï funcionant. En aquest sentit, compta amb algunes opcions per intentar reconduir la situació, inclosa la compra directa de valors del Tresor dels EUA», opinen aquests analistes.

Aquest divendres, la responsable de la Reserva Federal a Boston, Susan Collins, va declarar al ‘Finantial Times’ que l’organisme «compta amb eines per abordar les preocupacions sobre el funcionament del mercat o la liquiditat en cas que sorgeixin». Amb l’afirmació n’hi va haver prou per contenir la venda de bons i evitar pèrdues a Wall Street.

¿S’està desfent la Xina de deute dels EUA?

Els analistes de Caixabank Research assumeixen que encara no es pot fer una lectura clara de les raons que han portat a una inusual caiguda sincronitzada de borses, bons i dòlar als EUA. Apunten que podria deure’s a una reacció dels inversors davant «una política econòmica més incerta i el previsible empitjorament fiscal». Però també podria estar relacionat amb vendes especulatives en un context d’elevada volatilitat. A més, consideren, com a tercera opció complementària, «una possible venda de la Xina de part de la seva cartera de bons».

Alicia García-Herrero, economista en cap de Natixis CIB per a Àsia-Pacific i investigadora sènior a Brueguel, opina que «la Xina no ha provocat la venda ràpida de bons americans» que ha fet pujar la seva rendibilitat. Segons la seva opinió, «han pogut ser els ‘hedge funds’ qui ho hagin provocat, perquè cada vegada hi ha més rumors als Estats Units d’una possible devaluació forçada del dòlar. Fins i tot, d’una reestructuració possiblement voluntària, dins de l’anomenat ‘acord de Mar-o-Lago’ que empeny, o, almenys empenyia, Steve Miran, l’economista en cap del Consell d’Assessors Econòmics de Trump».

García-Herrero entén que la Xina s’ha pogut desfer de bons dels EUA, però a poc a poc, com està fent des de fa més d’un any, període en què ha anat retallant la seva exposició al deute públic dels EUA fins a situar-lo en l’entorn dels 760.000 milions de dòlars. En tot cas, l'economista de Natixis interpreta que, en aquests moments, «la Xina sí que vol mostrar que podria devaluar la moneda si vol, com ha fet amb aquesta petita depreciació, que jo crec que és un senyal als Estats Units»; i també vol demostrar que compta amb «elements addicionals» de pressió, com són els 760.000 milions de dòlars en bons. «Això no vol dir que ho hagin fet, només volen mostrar que ho poden fer», puntualitza García-Herrero.

Ja ets subscriptor o usuari registrat? Inicia sessió

Aquest contingut és especial per a la comunitat de lectors dEl Periódico.Per disfrutar daquests continguts gratis has de navegar registrat.

- Barcelonejant Així és el jardí viral de Barcelona amb més de 200.000 flors

- Districte de Ciutat Vella El tràfic de fàrmacs per crear la ‘droga dels pobres’ s’expandeix a la zona més vulnerable de Barcelona

- A les 40 setmanes L’alcalde de Girona Lluc Salellas anuncia la mort del seu fill no nat «de manera inesperada»

- La lliga de campions Adeu, Champions; ‘ciao’, Ancelotti

- L’anàlisi La remuntada mai va ser real

- Desembarcament Els avantatges i els perills de portar l’esperit de ‘Sálvame’ a TVE: «Són personatges televisius difícils de domar»

- Privacitat "Jo mai dono el DNI": un expert explica com donar les teves dades de forma segura en hotels i allotjaments

- EUA ¿Caos o mètode? L’Acord de Mar-a-Lago, el pla que donaria un sentit a la guerra comercial de Trump

- Setmana Santa Els Bombers encadenen 13 rescats a la muntanya en poc més de 24 hores

- Dia del Llibre La festa de Sant Jordi d’‘abril’ d’EL PERIÓDICO brinda en honor a les dues ‘superagents’ Carmen Balcells i Antonia Kerrigan